手机看新闻

手机看新闻 分享到人人

分享到人人华为运营商业务的良好增长态势主要受益于其在全球范围内4G网络新增部署中保持的强劲增长态势,尤其在中国市场,其运营商业务受益于中国移动的TD-LTE网络建设,收入同比增长达到22%。2014年的中国市场由于中国移动百万TD-LTE基站规模的网络建设和中国联通、中国电信FDD LTE网络的预发货而成为全球4G投资的集中地,五大通信厂商在中国区几乎都录得了20%左右的增幅,但在收入规模上华为几乎是其他四家的总和(如下表所示);再加上爱立信、诺基亚和阿朗占据优势地位的日韩和北美市场的4G网络建设已经度过高峰期而渐趋平稳,此消彼长之下成就了华为对爱立信的全面超越。

至于中兴,虽然在中国市场的运营商业务占据主场之利而超过欧洲三强一头,但按照全球范围的运营商业务收入排名在五大通信厂商中依然垫底。中兴在其财报数据发布之后曾统一稿源宣传自己“在系统设备销售收入上首超诺基亚,成为行业第四”,则纯属傲娇了。

业内周知,运营商与通信厂商的大型采购采购项目一般均为系统合同,除从通信厂商购买硬件、软件等系统设备之外,还会包括交钥匙工程的安装、集成服务以及维保服务等服务产品。通信厂商会按一定的财务原则对销售合同所含的产品和服务内容做不同口径的销售确认,因此具体比较一下诺基亚的网络业务分部与中兴的运营商网络分部和电信软件系统、服务及其他产品分部在2014年的业务收入细分,则其间差异一目了然(核算口径统一按照中兴文稿所注的欧元兑人民币2014年年终汇率中间价7.456计算):

中兴拿自己运营商业务收入中的80%部分与诺基亚的54%部分简单对比出一个“行业第四”就通过一众自媒体做有偿宣传,也算是丢人丢到家了。

3、 华为、中兴2014年消费者业务收入对比

华为和中兴的消费者业务收入,主要是来自于手机终端销售,对比两大厂商在2014年财报中的相关信息,中兴不仅在收入上远落下风,其手机业务15.4%的毛利率水平(集团整体毛利率31.56%)基本是处于亏损运营的状态。

反观华为,在2014年终端发货量仅比2013年多出1千万台的前提下,业务收入却实现了33%的增长,正是其自2011年开始走自有品牌中高端之路的战略成果,适逢2014年4G LTE爆发式发展使得华为凭借4G LTE的核心专利优势实现了收入和利润的双丰收。

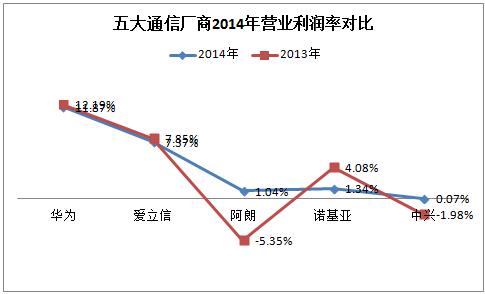

4、五大通信厂商2014年营业利润水平对比

五大通信厂商2014年的整体营业利润率(Operating Profit)的对比结果如下图所示:

诺基亚在2014年重组了现在的三大块业务(网络、地图和技术),1.34%的利润率主要是受到HERE地图业务在当年有12亿欧元的商誉损失所致,单独看此前一直以子公司形式独立运作的运营商业务部分,其营业利润率达到了10.8%,超过爱立信接近华为,也是其现任CEO Rajeev通过“专注“策略致力于将公司做强的结果。

| 上一页 | 下一页 |

恭喜你,发表成功!

恭喜你,发表成功!

!

!