独立铁塔公司开启基础设施共享时代

二十多年前,一批新生的独立电信铁塔公司创造出了一个价值3000亿美元的新基础设施资产类别:铁塔产业。根据调研机构TowerXchange的数据,该产业现在拥有全世界430万座可投资铁塔和天台站点的68.7%。

如今,列在移动网络运营商(MNO)资产负债表上的铁塔是不断贬值的资产,其建设是为了满足单一所有者的需要;而列在铁塔公司资产负债表上的同样的铁塔则是能够从多个信誉良好的承租者中获得长期经常性收入的潜在来源。投资者确信铁塔公司业已证实的长期现金流,以及将基础设施资产从零售和技术风险中抽离,从而使在移动运营商那里通常以4~7倍价值进行估值套利的资产,在铁塔公司通常能够以10~25倍的价值进行估值套利。

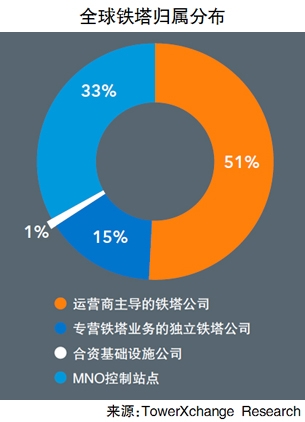

虽然铁塔公司的业务模式差异很大,但是它们通常能分为两种类型。第一类是独立铁塔公司,比如American Tower、Crown Castle、SBA Communications、Protelindo和Cellnex等。这些公司的创建都可追溯至上世纪90年代中期美国的私营铁塔建造商开始保留和收购资产之时。第二类是由运营商牵头成立的铁塔公司,这类铁塔公司的51%或更多的股本由母公司持有。这类铁塔公司包括中国铁塔、Indus Towers、Bharti Infratel、edotco和INWIT。业务模式的第三类变形是与专营铁塔业务的独立公司和运营商牵头的铁塔公司这两类均有重叠的能源即服务型铁塔公司,这类公司提供铁塔和能源全业务,比如IHS Towers、Helios Towers和Eaton Towers等。

世界上只有不到三分之一的铁塔依然存在于运营商的资产负债表上,只有15%的铁塔为专营铁塔业务的独立公司所有。世界上51%的铁塔的所有者为铁塔公司,而这些铁塔公司本身的大部分股权为运营商所有(见上图)。

■ 亚洲

亚洲的300万座铁塔中有200多万座是由铁塔公司所有或运营的。

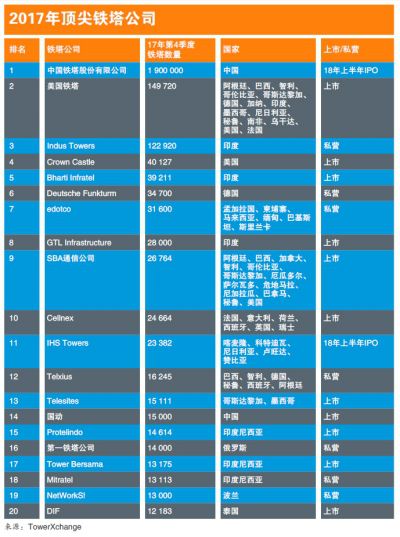

中国市场已经转变为由中国铁塔主导的共建共享模式。该公司94%股份为中国三大运营商所有,预计2018年将进行首次公开募股(IPO)。自2015年全面运营以来,中国铁塔推进的基础设施共享已经使中国的新建蜂窝基站需求量减少了56.8万座(这一数字令人震惊),节约了2.77英亩土地,节省了1003亿元人民币。中国铁塔的生态系统中有700多家注册的本地供应商,并且工业和信息化部与国务院国有资产监督管理委员会均大量参与到向独立基础设施所有权的转型中,因此中国的技术和监管环境都极为有利,特别是自从第29号文件赋予由超过200家在中国铁塔市场提供服务的专营铁塔业务的独立私营公司构成的碎片化生态系统合法地位之后。

铁塔行业仍尚未涉及东北亚的其他区域――在日本等国,铁塔仍然被认为是战略资产和竞争差异化的一个来源。在大洋洲,该行业也相对尚未得到普及,仅活跃有Axicom(前身为Crown Castle澳大利亚公司)和一小部分规模较小的私营铁塔建造商。

在印度,“移动运营商的无源基础设施削减”在继续进行。印度的铁塔公司拥有该国46.155万座铁塔中的三分之二以上。运营商合并后,只剩下四到五家可覆盖全印度的运营商,将使铁塔公司租赁比例的发展障碍降低,不过这也可使频谱集中在债务负担较少且能够更好地配置资本支出的运营商中,为印度的铁塔公司带来更加可持续的长期增长,但他们必须承受短期内的增长放缓。运营商的合并已经加速了印度铁塔公司的合并。Tower Xchange预计两到三家大型的印度铁塔公司将崛起:American Tower、加上合并后的日益私有化的Indus Towers/Bharti Infratel联合公司,可能还有空间留给另一家公司。

但印度的铁塔业依然面临两大问题:仍然列在运营商资产负债表上的印度铁塔的未来将如何?虽然Reliance通信公司的铁塔将被Reliance Jio收购,但BSNL和MTNL的铁塔(预计数量达到7.5万座)的未来仍不确定。沃达丰和Idea明确了将其所控制的铁塔货币化的意图,但不确定印度的铁塔市场是否即将从偏向以运营商为主导变为更多地由专营铁塔业务的独立公司经营的模式。虽然铁塔行业仍渴望将印度的业务模式与美国的铁塔专营公司更紧密地结合,不过ARPU(平均每用户账单额)和租赁费率的下行压力表明合同准则的任何改变都可能需要多年才能实现。

虽然仍存在运营挑战,尤其是在印度的农村地区,但像Bharti Infratel和Indus Towers之类的铁塔公司已经开始利用电池和可再生的混合技术以及免制冷来使超过8万座铁塔实现零柴油运行。从商业角度来看,印度是世界上最欢迎铁塔公司的国家之一,铁塔公司被注册为IP-1类别,该类别从2012年起具有提供基础设施地位,自2016年加速推动优先权,并且监管机构积极推广电磁场认知,从而使铁塔的复合年增长率在未来三年预计可达到3%,平均租赁率接近2.5。

南亚和东南亚其他地区的监管环境更加多样化,马来西亚和缅甸拥有成熟的管理体制,而在孟加拉国等国家,新的许可证发放制度正在兴起。该区域的铁塔公司普及率已经快速增长至34%,近年来主要由亚洲的两大跨国铁塔公司edotco和OCK集团的收购推动,前者最近花费超过10亿美元收购了巴基斯坦的13700座铁塔,而后者最近进入了缅甸和越南市场。该区域也拥有亚洲最成熟的铁塔基准市场――印度尼西亚。超过50家铁塔公司拥有该国93549座铁塔中的三分之二。

■ 非洲和中东

五年之前,撒哈拉以南非洲的铁塔不到5%为铁塔公司所有;如今,在非洲铁塔公司“四巨头”(IHS Towers、American Tower、Helios Towers和Eaton Towers)的带领下,这一数字已经攀升至36%以上。由于监管和税收制度的原因,业界仍无法投资许多尚未被涉足的非洲铁塔市场,而非洲最具投资价值的铁塔中的大多数如今都已被收购――MTN和Airtel已经出让了其主要市场中的大部分铁塔,与此同时,Orange、阿联酋电信和沃达丰/沃达康已更具选择性地与铁塔公司结成合作伙伴关系。

非洲铁塔行业的下一个里程碑很可能是四大铁塔公司中三家的IPO,其中IHS Towers预计在纽约上市,Helios Towers和Eaton Towers将在伦敦上市,它们的集体估值有望达到140亿美元左右。

非洲的铁塔公司“四巨头”已经成功地转变为全业务型能源公司,负责并改善站点在网和离网状态下的正常运行时间,推动良好运营并减少失窃和降低运营成本。

在中东和北非地区,虽然铁塔公司当前拥有该地区不到1%的铁塔,但这一数字将在2018年跃升至10%,该地区在2017年第四季度首次出现了规模级别的出售和售后回租:IHS Towers和Towershare宣布收购科威特Zain公司的1600座铁塔。预计这将是中东和北非地区若干铁塔交易中的首个。随着MCI、RighTel和Fanasia在伊朗首次尝试以合资基础设施公司的形式进行基础设施共享,这种模式也可能在该区域兴起。

■ 欧洲

直到最近中东和北非地区采用合资基础设施公司的业务模式之前,该模式只在欧洲出现。这类公司的例子有英国的CTIL和MBNL,以及斯堪的纳维亚的3GIS、SUNAB、Net4Mobility、Yh-teisVerkko和TT Networks。基础设施合资公司拥有或运营欧洲10%的铁塔,但自2012年起,专营铁塔业务的独立铁塔公司(由Cellnex和American Tower推动)和运营商主导的铁塔公司(伴随INWIT、Telxius的拆分)这两个部门均经历显著增长:前者现在拥有欧洲12%的铁塔,而后者拥有17%。

在欧洲,虽然重建资产负债表仍是主要推动力,但网络效率――尤其是停止运行平行基础设施也起到推动作用。

■ 美洲

美国和加拿大仍然是全球铁塔行业的中心地区:American Tower、Crown Castle和SBA Communications所采用的业务模式与合同结构继续被作为可投资性和创造资本价值方面的“黄金标准”,同时运营环境所遇到的挑战比其他新兴市场少,而监管环境被认为是极为有利的。

从历史上来看,美国市场的价值是由优良的租赁费率以及上下调整机制构成的稳健的合同条款推动的,而重要的“修正收入(下一代技术设备的叠加)”、健康的国内租赁上涨预期已促使估值达到前所未有的高度。

由于美国和加拿大铁塔中的大多数现在已经属于铁塔公司,领先的美国铁塔公司已日益将目光转向国境之南以扩大其增长活动。

当美洲电信在巴拉圭的最新收购完成之时,该公司在中美洲/拉丁美洲拥有的铁塔数量(36486座)几乎与他们在美国拥有的铁塔数量(40426座)一样多。SBA已经在中美洲建立了大本营,在大部分美元经济体中采用美国式的合同结构。SBA最近收购了Highline do Brazil及其1200个站点,充实了该公司在巴西的7335个站点资产。

随着Phoenix Tower和Digital Bridge加入了American Tower,而SBA希望一举拿下拉丁美洲数十家小型私营专营铁塔业务的独立公司,这一铁塔公司叠加铁塔公司的合并主题在2018年将成为常态。

由于中美洲和拉丁美洲的铁塔公司中的绝大部分仅采用“钢铁加草皮”的经营模式(供电仍然是运营商的责任),该区域从相对较低的运营复杂性中获益。且该地区的监管环境正在积极改善中,新的速度更快的许可举措正在危地马拉、墨西哥和巴西等国结出硕果。

北美73%、中美洲和拉丁美洲51%的铁塔现在属于铁塔公司,铁塔行业的“中心地带”几乎被全部售出,推动这一业已被证实的创新方式的国际增长。

■ 陷阱

最后,随着我们继续迈向专业性的基础设施共享时代,世界上大多数的铁塔为铁塔公司所有,我还要提一下积极影响和需要避免的陷阱。

铁塔公司专注于无源基础设施可以从若干个方面创造价值:提高租赁比率――催生铁塔的现金流,减少天际线杂乱;通过剥离平行基础设施等方式更高效地利用土地;改善运营和能源效率;站点设计标准化和加快上市速度。

基础设施资产与零售电信资本分离最终将释放资本并创造资本价值,使移动运营商能够专注于销售时长和流量。如果认为该行业转型不需要花费成本和不会有风险那就太天真了。对于移动运营商来说,比较稳妥的做法是,如想给本地运营公司背负上长期看来可能会难以为继的新增网络所有权总成本负担,应向曾多次向合作铁塔公司出售其无源基础设施的同行了解其替代成本的警示经验。这也就是说,与铁塔公司结成合作伙伴关系或许可以减轻债务,不过当然要适度。

分享让更多人看到

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量