運營商2017財報透露出了哪些重要信息?

2018年路徑、目標很清晰

強者恆強格局難變

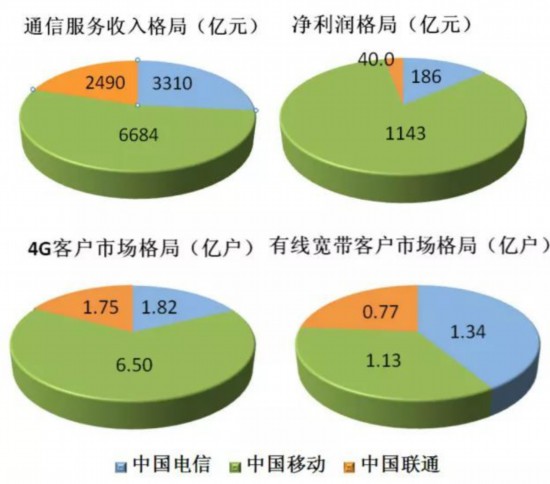

2017年,運營商的市場態勢如圖,雖然中國移動強者恆強的格局難變,但是中國聯通通過全面深化實施聚焦戰略,以規模效益發展為主線,抓黨建、促發展、控成本、轉機制,經營模式轉型取得突出效果,混合所有制改革獲得實質性突破,經營業績實現反轉並得到大幅改善。

在4G領域,中國移動一枝獨秀,用戶市場份額達64.5%﹔而有線寬帶市場則呈現三分天下格局,由於政策原因,中國移動進軍有線寬帶市場較晚,但發展迅速,2016年底即成為有線寬帶市場第二大運營商,2017年優勢更為明顯。有線寬帶市場的競爭日趨白熱化。

應對流量迅猛增長

“提速降費”,提速是降費的基礎。2017年,三大運營商傾力建設4G、光寬帶等精品網,提高網絡能力,推進網絡智能化演進,為應對流量迅猛增長提供了堅實保障。目前,中國4G基站數量總數達300多萬個,佔全球500萬個4G基站總數的一半以上。

2017年,中國電信建成4G網、物聯網、全光網三張精品網。新增基站28萬,總量達117萬站套。依托800MHz FDD 4G網絡,建成全球首張覆蓋最廣、規模最大的NB-IoT網絡,在全國31個省市實現商用。持續推進光網建設,建成全球最大的光纖到戶網絡,城鎮家庭光網覆蓋率達到96%,全面具備百兆寬帶服務能力,並在主要城市開通千兆寬帶網絡,繼續保持行業領先。基本建成全網統一的雲基礎設施,完成SDN智能專線開發並進行試點。

中國移動2017年4G基站達到187萬個,覆蓋全國99%的人口。4G客戶滿意度和客戶淨推薦值保持行業領先。傳輸能力不斷加強,骨干網帶寬增長52%,自建海外POP點新增73個。家庭寬帶覆蓋持續提升,光纖接入用戶佔比超98%。內容分發網絡(CDN)基本實現地市全覆蓋。NB-IoT服務在346個城市開通,實現端到端規模商用。推進網絡轉型演進,加快基於NFV和SDN的下一代網絡轉型規劃和關鍵技術攻關。

2017年,中國聯通新增4G基站11萬個,4G基站總數達到85萬個﹔固網寬帶端口中FTTH端口滲透率達到79.2%。4G網絡利用率提升至57%,寬帶用戶中FTTH用戶佔比達到77%。4G網絡平均上下行速率行業領先,移動網絡和固網寬帶NPS持續提升,互聯網網絡時延指標行業最優。積極跟進新技術演進,在8個城市推進VoLTE、VoWiFi和一號多終端等新業務試點,在上海建成全球最大單城NB-IoT網絡,並全面引入NFV技術,為未來發展積蓄能力。

“降費”讓利用戶,拉動消費

近年來,“提速降費”堪稱信息通信業的主旋律,特別是降費,給廣大城鄉百姓帶來了實實在在的優惠。工信部部長苗圩在今年全國兩會接受媒體採訪時表示,過去三年,通過提速不提價、流量不清零、取消國內語音通話的長途和漫游費等措施,我國寬帶單價下降了90%,移動通信單價下降了83.5%。今年7月1日前,將在全國范圍內取消手機流量“漫游”費。

提速降費,“提”的是企業競爭力,“降”的是社會總成本。通過降費,廣大用戶在獲得實惠的同時,也進一步釋放了信息消費的熱情,運營企業實現了“薄利多銷”。2017年三大電信運營商的財報數據印証了這一點。雖然寬帶、手機流量單價大幅下降,但用戶增長量、用戶使用量大幅攀升,帶動了運營商收入的增長。

中國電信2017年通信服務收入同比增長6.9%,淨利潤增長3.3%﹔

中國移動2017年通信服務收入同比增長7.2%,淨利潤同比增長5.1%,均創近6年新高﹔

中國聯通2017年主營業務收入同比增長4.6%,淨利潤實現V型反轉,同比增長176.4%。

值得關注的是,在ARPU(每用戶平均收入)不斷走低的大趨勢下,2017年中國移動的移動業務ARPU、寬帶業務ARPU以及中國聯通的移動用戶ARPU均較上年有所增長。

此外,“降費”進一步拉大了信息通信業的量收剪刀差。2017年,全國電信業務總量同比增長76.4%,而電信業務收入僅同比增長6.4%,當年量收剪刀差達70個百分點。工信部最新統計數據顯示,2018年1~2月, 全國電信業務總量同比增長117%,電信業務收入同比增長4.9%,剪刀差達112.1個百分點,創歷史紀錄。量收剪刀差的持續加大,是網絡提速降費舉措切實落地與電信市場競爭的結果,體現了信息通信業對社會的貢獻越來越大。

流量量收剪刀差成新常態

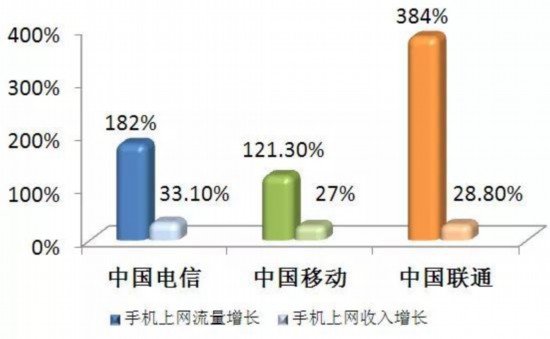

三大運營商強大的4G網絡能力為應對流量迅猛增長提供了堅強保障,手機上網業務成為運營商收入增長的最強勁驅動力之一,然而流量量收剪刀差不斷擴大卻成為新常態。

2017年,中國移動4G客戶總數達到6.5億,滲透率達到73%,手機上網流量較上年增長121.3%,手機上網流量收入達到3473.29億元,同比增長27%,佔通信服務收入的52%。4G客戶月戶均數據流量(DOU)達到1.76GB。

中國電信2017年面向中高端客戶推出不限量套餐產品,與多家知名互聯網企業緊密合作,面向年輕群體推出30余款互聯網卡產品,全年新增大流量產品客戶近6000萬戶。其手機上網流量增長182%,手機上網收入為908.65億元,同比增長33.1%,4G客戶DOU為2.01GB。

量收剪刀差最大的是中國聯通,手機上網收入同比增長28.8%,達到921.4億元,手機數據流量達到77860億MB,同比增長384%。中國聯通手機客戶DOU達到2.4GB,同比增長359.0%,仍具有巨大的增長潛力。中國聯通4G客戶DOU高達4.4GB。這與中國聯通發力流量經營的策略有關。2017年,中國聯通創新推出並規模化推進2I2C、2B2C和以冰激凌為代表的中高端套餐等轉型產品。借助騰訊等多家大型互聯網公司線上營銷觸點,線上線下協同發展,以低成本、薄補貼(銷售費用同比下降1.6%,手機補貼下降59.1%)獲取2I2C客戶5000萬戶。

今年,隨著7月1日手機“流量”漫游費的全面取消,中國移動對流量型產品的跟進,中國電信和中國聯通對不限量套餐與互聯網卡更大力度的推廣,手機上網流量量收剪刀差必然還將拉大。其實流量總有一天會成為語音一樣的基礎產品,想明白了也就不需要解藥了。

5G要速度,更要質量

5G是未來10年甚至更長一段時間電信運營商轉型發展的基石,對此三大運營商絲毫不能放鬆,潛心修煉好基本功,是為了更好地參與5G時代的競爭。

從去年開始,三大運營商進入5G試應用環節,

中國電信深度參與5G標准制定和網絡技術試驗,積極研究5G與4G協同發展的可行性方案,在六個城市開展5G試點。

中國移動牽頭完成5G網絡架構標准制定,成為ITU、3GPP中負責5G項目最多的公司之一。

中國聯通在去年積極做好面向5G的傳輸、站址、局房等基礎資源儲備工作。

5G預商用進入倒計時,憑實力說話的時候就要到了。今年,三大運營商將在多個城市開展大規模5G試驗。

中國電信將積極開展5G實驗室和外場工作,近日在雄安新區與中興通訊、百度完成了基於5G網絡實況環境下的無人駕駛車測試。

中國移動今年將在17個城市開展規模測試,其中5個城市將開展外場測試,每個城市建設超過100個5G 基站,其余12個城市將進行5G業務和應用示范。

中國聯通計劃在多個城市啟動5G外場試驗,啟動規模試驗網建設,完成5G組網性能驗証。

先發優勢固然很重要,但5G對運營商內部運營模式的改變不能忽視,對此,三大運營商也在著手提升面向5G的創新能力、協同能力,要速度,更要質量。

創新業務伴隨運營商蝶變

此消彼長。語音、彩短信等傳統業務已成為明日黃花。三大運營商均積極布局重點領域創新業務,打造未來增長新神器。

中國電信2017年積極打造智能連接、智慧家庭、新興ICT、物聯網、互聯網金融五大業務生態圈。新興ICT應用收入達405億元,同比增長19.9%。建成全球覆蓋最廣、規模最大的NB-IoT網絡。物聯網連接數達到4430萬個,同比增長212%。雲和大數據業務收入同比增長近70%,。翼支付交易額近1.6萬億元,同比增長53%。

2017年,中國移動扎實推進“大連接”戰略,移動市場、家庭市場、政企市場和新業務市場四輪驅動顯著。新業務指個人、家庭、政企客戶應用及信息服務等非管道類業務。2017年中國移動新業務收入達471.35億元,佔收入比例為7.0%。年收入超過億級行業應用9項,其中“和教育”年收入超過40億元,“和視頻”業務的收入增幅達到67.2%,“和包”交易額超過2.1萬億元。物聯網智能連接數淨增1.26億,規模達2.29億﹔NB-IoT在346個城市開通﹔物聯網收入達到55.36億元,同比增長44.4%。IDC收入45.29億元,同比增長85.9%。

創新業務是中國聯通戰略重點。2017年以混改為契機,中國聯通在零售體系、內容聚合、雲計算、大數據、物聯網等方面,共同構建創新共贏的產業生態圈。2017年,中國聯通包括IDC、IT服務、物聯網、雲計算、大數據在內的產業互聯網業務收入達159.07億元,同比增長17.4%,在服務收入中佔6.4%。IDC及雲計算業務收入達到110.2億元,同比增長16.6%﹔物聯網收入達到14.1億元﹔雲計算收入為4.79億元﹔大數據收入達到1.6億元。

2018年運營商的錢這麼花

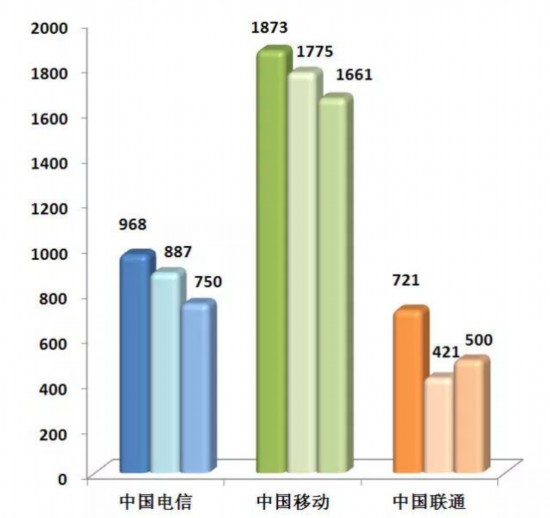

下降,是近年來三大電信運營商CAPEX(資本開支)的關鍵詞。2018年,這一態勢依然延續,但三家公司的投資方向與比例則發生了不小變化。

三大運營商2016-2018年CAPEX比較(億元)

中國電信近三年的CAPEX大多用於4G、寬帶與互聯網建設。2018年,該公司的CAPEX預計為750億元,較2017年的887億元下降15.5%,重點投入4G、光寬帶與新業務領域。在4G網絡方面,計劃新增20萬4G基站以提升網絡質量與用戶體驗,以及VoLTE高清語音商用網絡能力﹔在光寬帶方面,進一步提升光寬帶在城鄉區域的覆蓋范圍,滿足千兆寬帶網絡需求等﹔在新業務方面,增加對雲/ IDC、CDN、大數據、物聯網等新興業務平台的投資。

中國移動2018年的CAPEX較2017年的1775億元下降了6.4個百分點,約為1661億元,主要用於四方面能力提升:

一是提升4G網絡品質和VoLTE業務感知﹔

二是建設“百兆能力、千兆引領”全光寬帶網絡﹔

三是實現NB-IoT連續覆蓋擴至全國縣市城區﹔

四是推進NFV/SDN網絡演進升級,開展5G規模試驗與應用示范。

具體而言,約585億元投入4G網絡,445億元投入傳輸網絡(不含接入)、74億元投入家庭寬帶接入。值得關注的是,中國移動2018年對家寬接入的投入大幅下降,僅為2017年的40%。

中國聯通2017年CAPEX比上年大幅下降41.6%,約421億元。得益於收入逐步改善以及資本開支大幅下降,中國聯通2017年自由現金流達429億元,同比提升16.3倍。2018年,中國聯通CAPEX預計不高於500億元,其中43%投入固網寬帶及數據,37%投入移動網絡,20%投入基礎設施、傳送網及其他。

分享讓更多人看到

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量