獨立鐵塔公司開啟基礎設施共享時代

二十多年前,一批新生的獨立電信鐵塔公司創造出了一個價值3000億美元的新基礎設施資產類別:鐵塔產業。根據調研機構TowerXchange的數據,該產業現在擁有全世界430萬座可投資鐵塔和天台站點的68.7%。

如今,列在移動網絡運營商(MNO)資產負債表上的鐵塔是不斷貶值的資產,其建設是為了滿足單一所有者的需要﹔而列在鐵塔公司資產負債表上的同樣的鐵塔則是能夠從多個信譽良好的承租者中獲得長期經常性收入的潛在來源。投資者確信鐵塔公司業已証實的長期現金流,以及將基礎設施資產從零售和技術風險中抽離,從而使在移動運營商那裡通常以4~7倍價值進行估值套利的資產,在鐵塔公司通常能夠以10~25倍的價值進行估值套利。

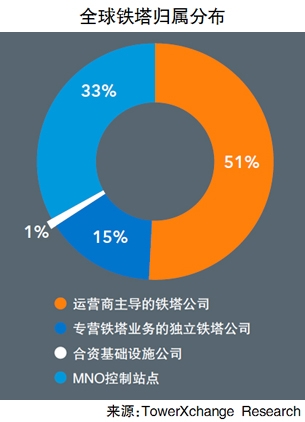

雖然鐵塔公司的業務模式差異很大,但是它們通常能分為兩種類型。第一類是獨立鐵塔公司,比如American Tower、Crown Castle、SBA Communications、Protelindo和Cellnex等。這些公司的創建都可追溯至上世紀90年代中期美國的私營鐵塔建造商開始保留和收購資產之時。第二類是由運營商牽頭成立的鐵塔公司,這類鐵塔公司的51%或更多的股本由母公司持有。這類鐵塔公司包括中國鐵塔、Indus Towers、Bharti Infratel、edotco和INWIT。業務模式的第三類變形是與專營鐵塔業務的獨立公司和運營商牽頭的鐵塔公司這兩類均有重疊的能源即服務型鐵塔公司,這類公司提供鐵塔和能源全業務,比如IHS Towers、Helios Towers和Eaton Towers等。

世界上隻有不到三分之一的鐵塔依然存在於運營商的資產負債表上,隻有15%的鐵塔為專營鐵塔業務的獨立公司所有。世界上51%的鐵塔的所有者為鐵塔公司,而這些鐵塔公司本身的大部分股權為運營商所有(見上圖)。

■ 亞洲

亞洲的300萬座鐵塔中有200多萬座是由鐵塔公司所有或運營的。

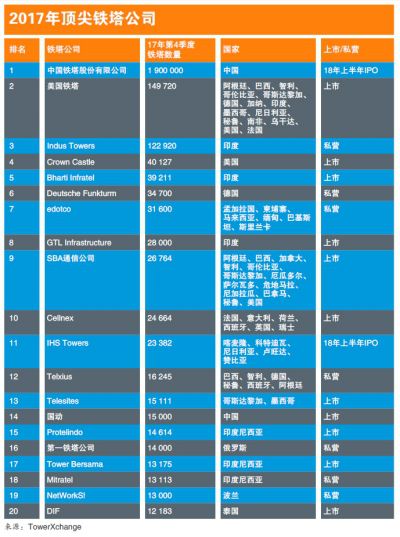

中國市場已經轉變為由中國鐵塔主導的共建共享模式。該公司94%股份為中國三大運營商所有,預計2018年將進行首次公開募股(IPO)。自2015年全面運營以來,中國鐵塔推進的基礎設施共享已經使中國的新建蜂窩基站需求量減少了56.8萬座(這一數字令人震驚),節約了2.77英畝土地,節省了1003億元人民幣。中國鐵塔的生態系統中有700多家注冊的本地供應商,並且工業和信息化部與國務院國有資產監督管理委員會均大量參與到向獨立基礎設施所有權的轉型中,因此中國的技術和監管環境都極為有利,特別是自從第29號文件賦予由超過200家在中國鐵塔市場提供服務的專營鐵塔業務的獨立私營公司構成的碎片化生態系統合法地位之后。

鐵塔行業仍尚未涉及東北亞的其他區域——在日本等國,鐵塔仍然被認為是戰略資產和競爭差異化的一個來源。在大洋洲,該行業也相對尚未得到普及,僅活躍有Axicom(前身為Crown Castle澳大利亞公司)和一小部分規模較小的私營鐵塔建造商。

在印度,“移動運營商的無源基礎設施削減”在繼續進行。印度的鐵塔公司擁有該國46.155萬座鐵塔中的三分之二以上。運營商合並后,隻剩下四到五家可覆蓋全印度的運營商,將使鐵塔公司租賃比例的發展障礙降低,不過這也可使頻譜集中在債務負擔較少且能夠更好地配置資本支出的運營商中,為印度的鐵塔公司帶來更加可持續的長期增長,但他們必須承受短期內的增長放緩。運營商的合並已經加速了印度鐵塔公司的合並。Tower Xchange預計兩到三家大型的印度鐵塔公司將崛起:American Tower、加上合並后的日益私有化的Indus Towers/Bharti Infratel聯合公司,可能還有空間留給另一家公司。

但印度的鐵塔業依然面臨兩大問題:仍然列在運營商資產負債表上的印度鐵塔的未來將如何?雖然Reliance通信公司的鐵塔將被Reliance Jio收購,但BSNL和MTNL的鐵塔(預計數量達到7.5萬座)的未來仍不確定。沃達豐和Idea明確了將其所控制的鐵塔貨幣化的意圖,但不確定印度的鐵塔市場是否即將從偏向以運營商為主導變為更多地由專營鐵塔業務的獨立公司經營的模式。雖然鐵塔行業仍渴望將印度的業務模式與美國的鐵塔專營公司更緊密地結合,不過ARPU(平均每用戶賬單額)和租賃費率的下行壓力表明合同准則的任何改變都可能需要多年才能實現。

雖然仍存在運營挑戰,尤其是在印度的農村地區,但像Bharti Infratel和Indus Towers之類的鐵塔公司已經開始利用電池和可再生的混合技術以及免制冷來使超過8萬座鐵塔實現零柴油運行。從商業角度來看,印度是世界上最歡迎鐵塔公司的國家之一,鐵塔公司被注冊為IP-1類別,該類別從2012年起具有提供基礎設施地位,自2016年加速推動優先權,並且監管機構積極推廣電磁場認知,從而使鐵塔的復合年增長率在未來三年預計可達到3%,平均租賃率接近2.5。

南亞和東南亞其他地區的監管環境更加多樣化,馬來西亞和緬甸擁有成熟的管理體制,而在孟加拉國等國家,新的許可証發放制度正在興起。該區域的鐵塔公司普及率已經快速增長至34%,近年來主要由亞洲的兩大跨國鐵塔公司edotco和OCK集團的收購推動,前者最近花費超過10億美元收購了巴基斯坦的13700座鐵塔,而后者最近進入了緬甸和越南市場。該區域也擁有亞洲最成熟的鐵塔基准市場——印度尼西亞。超過50家鐵塔公司擁有該國93549座鐵塔中的三分之二。

■ 非洲和中東

五年之前,撒哈拉以南非洲的鐵塔不到5%為鐵塔公司所有﹔如今,在非洲鐵塔公司“四巨頭”(IHS Towers、American Tower、Helios Towers和Eaton Towers)的帶領下,這一數字已經攀升至36%以上。由於監管和稅收制度的原因,業界仍無法投資許多尚未被涉足的非洲鐵塔市場,而非洲最具投資價值的鐵塔中的大多數如今都已被收購——MTN和Airtel已經出讓了其主要市場中的大部分鐵塔,與此同時,Orange、阿聯酋電信和沃達豐/沃達康已更具選擇性地與鐵塔公司結成合作伙伴關系。

非洲鐵塔行業的下一個裡程碑很可能是四大鐵塔公司中三家的IPO,其中IHS Towers預計在紐約上市,Helios Towers和Eaton Towers將在倫敦上市,它們的集體估值有望達到140億美元左右。

非洲的鐵塔公司“四巨頭”已經成功地轉變為全業務型能源公司,負責並改善站點在網和離網狀態下的正常運行時間,推動良好運營並減少失竊和降低運營成本。

在中東和北非地區,雖然鐵塔公司當前擁有該地區不到1%的鐵塔,但這一數字將在2018年躍升至10%,該地區在2017年第四季度首次出現了規模級別的出售和售后回租:IHS Towers和Towershare宣布收購科威特Zain公司的1600座鐵塔。預計這將是中東和北非地區若干鐵塔交易中的首個。隨著MCI、RighTel和Fanasia在伊朗首次嘗試以合資基礎設施公司的形式進行基礎設施共享,這種模式也可能在該區域興起。

■ 歐洲

直到最近中東和北非地區採用合資基礎設施公司的業務模式之前,該模式隻在歐洲出現。這類公司的例子有英國的CTIL和MBNL,以及斯堪的納維亞的3GIS、SUNAB、Net4Mobility、Yh-teisVerkko和TT Networks。基礎設施合資公司擁有或運營歐洲10%的鐵塔,但自2012年起,專營鐵塔業務的獨立鐵塔公司(由Cellnex和American Tower推動)和運營商主導的鐵塔公司(伴隨INWIT、Telxius的拆分)這兩個部門均經歷顯著增長:前者現在擁有歐洲12%的鐵塔,而后者擁有17%。

在歐洲,雖然重建資產負債表仍是主要推動力,但網絡效率——尤其是停止運行平行基礎設施也起到推動作用。

■ 美洲

美國和加拿大仍然是全球鐵塔行業的中心地區:American Tower、Crown Castle和SBA Communications所採用的業務模式與合同結構繼續被作為可投資性和創造資本價值方面的“黃金標准”,同時運營環境所遇到的挑戰比其他新興市場少,而監管環境被認為是極為有利的。

從歷史上來看,美國市場的價值是由優良的租賃費率以及上下調整機制構成的穩健的合同條款推動的,而重要的“修正收入(下一代技術設備的疊加)”、健康的國內租賃上漲預期已促使估值達到前所未有的高度。

由於美國和加拿大鐵塔中的大多數現在已經屬於鐵塔公司,領先的美國鐵塔公司已日益將目光轉向國境之南以擴大其增長活動。

當美洲電信在巴拉圭的最新收購完成之時,該公司在中美洲/拉丁美洲擁有的鐵塔數量(36486座)幾乎與他們在美國擁有的鐵塔數量(40426座)一樣多。SBA已經在中美洲建立了大本營,在大部分美元經濟體中採用美國式的合同結構。SBA最近收購了Highline do Brazil及其1200個站點,充實了該公司在巴西的7335個站點資產。

隨著Phoenix Tower和Digital Bridge加入了American Tower,而SBA希望一舉拿下拉丁美洲數十家小型私營專營鐵塔業務的獨立公司,這一鐵塔公司疊加鐵塔公司的合並主題在2018年將成為常態。

由於中美洲和拉丁美洲的鐵塔公司中的絕大部分僅採用“鋼鐵加草皮”的經營模式(供電仍然是運營商的責任),該區域從相對較低的運營復雜性中獲益。且該地區的監管環境正在積極改善中,新的速度更快的許可舉措正在危地馬拉、墨西哥和巴西等國結出碩果。

北美73%、中美洲和拉丁美洲51%的鐵塔現在屬於鐵塔公司,鐵塔行業的“中心地帶”幾乎被全部售出,推動這一業已被証實的創新方式的國際增長。

■ 陷阱

最后,隨著我們繼續邁向專業性的基礎設施共享時代,世界上大多數的鐵塔為鐵塔公司所有,我還要提一下積極影響和需要避免的陷阱。

鐵塔公司專注於無源基礎設施可以從若干個方面創造價值:提高租賃比率——催生鐵塔的現金流,減少天際線雜亂﹔通過剝離平行基礎設施等方式更高效地利用土地﹔改善運營和能源效率﹔站點設計標准化和加快上市速度。

基礎設施資產與零售電信資本分離最終將釋放資本並創造資本價值,使移動運營商能夠專注於銷售時長和流量。如果認為該行業轉型不需要花費成本和不會有風險那就太天真了。對於移動運營商來說,比較穩妥的做法是,如想給本地運營公司背負上長期看來可能會難以為繼的新增網絡所有權總成本負擔,應向曾多次向合作鐵塔公司出售其無源基礎設施的同行了解其替代成本的警示經驗。這也就是說,與鐵塔公司結成合作伙伴關系或許可以減輕債務,不過當然要適度。

分享讓更多人看到

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量